轰轰烈烈的2017年,电子行业有哪些大趋势值得我们回顾呢?

一、5G初见曙光

上个月,国际电信联盟(ITU)已经正式通过了其在今年2月份发布的IMT-2020草案,并拟通过该草案为192个成员国的5G技术规范奠定基础。根据ITU-R第5研究组顾问Sergio Buonomo的说法,国际电联最终的正式文件跟原先的草案几乎完全相同。该部门负责制定无线电通信指南,其中包括5G。

这份报告深入探讨了5G的最低规格,对于外行来说意味着:5G蜂窝设备将允许单个移动基站达到至少20Gbps的下行速度和10Gbps的上行速度。这对于一个用户来说是理论速度,实际上,一个小区的所有用户共享20Gbps的带宽,5G也能至少支持每平方公里100万用户。

5G 时代在网速数十倍提升的同时,实现低延时、高密度连接, 将开启万物互联新时代,无人驾驶、物联网、 VR 等软件应用市场爆发指日可待。

目前来看,5G应用三大场景包括3D/超高清视频等大流量移动宽带业务、大规模物联网业务及无人驾驶、工业自动化等需要低时延、高可靠连接的业务。2016年,中国华为公司的极化码方案(Polar Code)被采纳为大流量移动宽带业务中控制信道的编码方案。虽然数据信道采用了美国高通公司的方案,后续还有两个场景的信道编码方案竞争,但业内人士认为,极化码被采纳为华为在5G时代的后续发言权打下基础,意义非凡。

2017年12月21日,葡萄牙里斯本,3GPP RAN#78会议,3GPP首个5G新空口(NR)标准正式冻结并发布。5G微信公众平台(ID:angmobile)了解到,AT&T、英国电信、中国移动、中国电信、中国联通、德国电信、爱立信、富士通、华为、英特尔、KT、LG电子、LG Uplus、联发科技、NEC、诺基亚、NTT DOCOMO、法国电信、高通、三星电子、SK电讯、索尼移动、Sprint、意大利电信、西班牙电信、Telia、T-Mobile USA、Verizon、沃达丰、中兴就此发表声明:首个5G NR标准的发布为5G NR全面商用奠定了基础,将加快推进全球5G产业进程。

工信部也已经表示:2018年将发放5G的商用牌照,加快产业建设进程。

作为通信人的救命稻草,即将到来的5G商业化就是各个厂家虎视眈眈的大蛋糕。

二、中国半导体行业发展如火如荼

根据统计,中国集成电路市场规模已据全球之首,2016年达到2000亿美元左右。并且未来几年的市场增长率在7~8%,无论是与其他国家比,还是与其他行业比,这都是一个比较高的增长率。

2016年,热点产品带动了中国市场的增长。汽车产品增长率最高,达14.5%,智能手机、家用电器稳步增长,PC行业继续衰减,此外物联网市场增长比较快。

供需总量上看,国内集成电路市场主要依赖进口局面依旧,去年一年进口芯片2270亿美元,达到第二名(石油1165亿)、第三名(铁矿砂577亿)、第四名(汽车及底盘446亿)的总和。

从增长率看,汽车电子、工业控制领域继续引领市场增长,汽车产量增加14.5%,但是汽车电子市场增加34.4%,工业控制领域增加21%,其他网络通信、消费电子增加10%左右。

从产品结构看,嵌入式产品与存储器市场需求旺盛。智能硬件成为新兴市场热点,2016年中国智能硬件市场规模仍保持强劲的增长态势,达到1039.8亿元,同比增长141.6%。产品技术性能的不断完善,以及智能硬件功能进一步细分以满足用户不同的潜在需求是增长的源动力。

从产业结构上看,晶圆代工领域,中国还在努力追赶中,前十大代工厂内地仅占前二,中国内地厂商目前在28nm制程领域仍处于起步阶段,2016年贡献营收的仅有中芯国际;封测领域发展迅速,而封测产业中,国内厂商长电科技、华天科技和通富微电分别排在第3、第7和第8,同时三家厂商仍在扩充产能布局,先进封装也有相应的的技术积累,因此我们认为在半导体行业中,封测产业是国内半导体产业链中技术成熟度最高、能最早实现突破的领域;芯片设计产业(无论是IDM模式还是Fabless模式)国内厂商与国际大厂存在较大差距,全球前十厂商席位均被国外厂商占据,不过全球IC设计业中,市场占有率增长最快的是中国设计公司,2016年增长至10%。

三、大芯片基金继续发挥重要作用

红色产业链的国家IC大基金,大约有60%的国家IC基金投入了制造业,30%投资于IC设计公司,以及10%投向设备与材料厂。

近日,国家集成电路产业投资基金(简称“大基金”)公布近两年投资情况,基金运作包含两部分,一是大基金,2014 年 9 月24 日大基金成立,初期规模 1200 亿元,截止 2017 年 6 月规模已达到 1387 亿元。

现“二期”正在酝酿中,预计不低于千亿规模。二是地方资本,截止 2017 年 6月,由“大基金”撬动的地方集成电路产业投资基金(包括筹建中)达 5145 亿元,加上大基金,中国大陆目前集成电路产业投资基金总额高达 6532 亿元,如果再加上酝酿中“二期”大基金,规模势必将直逼一万亿元。

大基金一期重点在制造,晶圆代工 28nm 和存储是关键:大基金一期的重点在制造,目前的投资中,制造的投资额占比为 65%、设计占 17%、封测占 10%、装备材料占 8%。大基金投资的制造分两条腿走路:晶圆代工+存储。

目前大基金持股市值超 200 亿 ,覆盖 13 家半导体领域的上市公司。

大基金目前一期的投资已经取得了成效。2017 年中国集成电路晶圆制造业销售额为1390 亿元,2018 年销售额预计将进一步攀升至 1767 亿元。据统计,含外资及存储器在内,目前中国大陆 12 英寸晶圆厂共有 22 座,其中在建 11 座,规划中 1 座;8 英寸晶圆厂 18 座,其中在建 5 座。

大基金二期正在酝酿中,大基金将会适当加大对于设计业的投资,围绕国家战略和新兴行业,比如智能汽车、智能电网、人工智能、物联网、5G 等领域进行投资规划。大基金要真正实现弯道超车,条件就是创新,要有颠覆性的技术创新,中国半导体产业才能真正实现弯道超车。

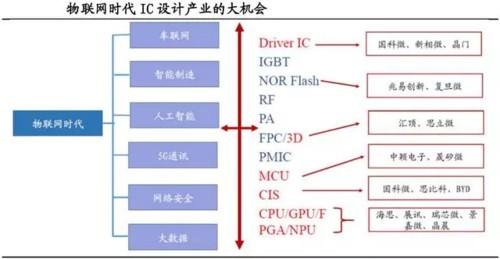

AI、5G 为首的物联网产业在 2018 年将进入快速成长期,以及双摄、OLED、人脸识别等新兴应用的放量,带动上游 AP、MCU、Nor、传感器等热点芯片产品需求量持续提升。预计大基金会重点扶持新兴应用领域的IC 设计公司。IC 设计公司一般是半导体产业链中最先崛起的,因为其直接对接下游需求,而中国有着巨大的需求市场。

四、人工智能重回热点

今年以来,人们还没从阿发狗大胜柯洁和李世石的震惊中清醒过来,新版阿法狗AlphaGo Zero又爆料面世,自学3天碾压旧版狗。2017年的人工智能可谓吸睛十足,是为人工智能应用的元年。

人工智能方向的企业目前主要分为两类:专注于技术研发的通用型人工智能企业,如DeepMind、Facebook AI Research、Google Brain与Baidu AI等,以及专注于人工智能技术应用的专用型人工智能企业。通用型人工智能由于研发技术难度大,目前多由巨头互联网公司在进行布局,短期内没有明确的技术突破前景。专用型人工智能企业数量众多,但其发展仍然受制于需要人工标注的数据限制。

从应用方向上来看,金融、医疗、汽车、零售等数据基础较好的行业方向应用场景目前相对成熟,相关方向企业的融资热度也较高。以自动驾驶领域为例,谷歌、百度、特斯拉、奥迪等科技和传统巨头纷纷加入;人工智能在金融领域的智能风控、智能投顾、市场预测、信用评级等领域都有了成功的应用;在医疗领域,人工智能算法被应用到新药研制,提供辅助诊疗、癌症检测等方面都有突破性进展,凡此种种,不一而足。

借助于良好的人才基础、巨大的应用市场、强有力的风投基金支持,中国人工智能企业的发展势头良好,在全球处在优势领先地位。中国的人工智能企业数量、专利申请数量以及融资规模均仅次于美国,位列全球第二。在国内,计算机视觉、服务机器人、自然语言处理方向的人工智能企业占据了人工智能企业个数的一半以上。北京、上海、深圳作为国内人工智能创新的高地,其相关企业数量占据了国内企业总数的近80%。

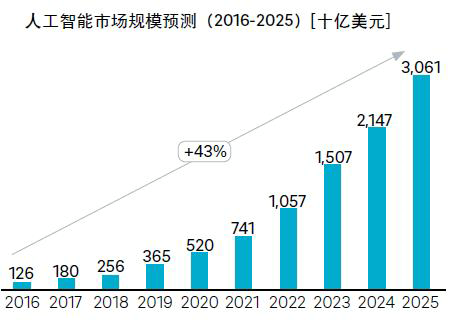

从定量的角度,至2030年,人工智能将在中国产生10万亿元的产业带动效益。根据我们的估算,人工智能带来最大影响的传统产业将会是金融、汽车、零售和医疗。在金融行业,通过人工智能技术在风险控制、资产配置、智能投顾等方向的应用,预计人工智能将带来约6000亿元人民币的降本增益效益。在汽车行业,人工智能在自动驾驶上的技术突破将带来约5000亿元人民币的价值增益。在医疗行业,通过人工智能技术在药物研发领域提高成功率、在医疗服务机构内提供疾病诊断辅助、疾病监护辅助等提高服务效率的应用,预计人工智能可以带来约4000亿元人民币的降本价值。在零售行业,人工智能在推荐系统上的运用将提高在线销售的销量表现,同时更加精准的市场预测将降低库存成本,预计人工智能技术将带来约4200亿元人民币的降本与增益价值。