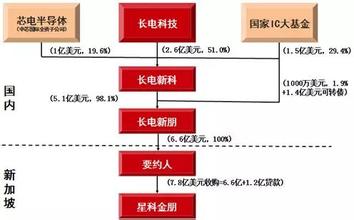

过去的只是序幕。What’s past is prologue.–William Shakespeare当资本将公司纳入囊中,参与者们举杯相庆,仿佛从此千秋大业已成——对于参与其中的金融投资者们而言也许是如此,他们获得了投资收益;然而对于真正的经营者而言,这一切仅仅是序幕而已。我亲历过最失败的收购,就是Microsoft买下手机部门,然后在接下来的两年里将之挥霍殆尽。我们可以将之解释为买下Nokia是前任CEO的想法,而继任者对此显然理念不同,然而Nokia的手机业务始终没能融合到MS的业务主线中去,恐怕也是重要的原因。换句话说,一个财务投资者收购公司,主要目的是通过金融手段赚取资本市场上的利润;而一个实业投资者收购公司,则是为了拓展或者融合业务,以企业的发展获取利润。而实业投资者收购完公司却不能完成整合,那么这笔收购多半是不会有好结果的。中国公司在海外的收购,大多数都是冲着高技术去的,譬如三一重工收购普茨迈斯特,美的收购库卡(有意思的是这俩都是德国企业,果然中德友谊长存啊)。很多时候西方企业也倾向于将不赚钱的意欲剥离的业务卖给我们,譬如飞利浦早早把手机业务卖给了CEC(中电)和华立,阿尔卡特把手机业务卖给了TCL。前者因为飞利浦的手机业务已经萎缩到一定程度(除了待机长没有任何优点)所以毫无波澜,后者到现在为止还算一笔好生意,在经历阵痛之后至少在海外市场打开了局面。以上这些并购,可以一言蔽之:内行收购内行。这也是中国“红色资本”近年来进行的收购中占绝大比例的。既然都是内行,那么在业务上总是有共通之处,或者是有上下游关系。这样的企业整合起来,在技术上是“谈得来”的,但是从文化上管理上同样有不可回避的问题。诸如TCL收购阿尔卡特手机业务的早几年间,各种水土不服各种理念冲突各种管理不顺,几乎被写成了中国企业跨国收购的典型失败案例,甚至导致肱骨老臣万明坚离职。这些问题本身都是无法回避的,当年MS收购完Nokia,跑到芬兰一看,都觉得这工作模式跟西雅图差的也太大了——西方国家之间都能有这样的感觉,遑论互相隔绝和敌视多年的东西方。之前文章里提到过长电科技收购新科金鹏,从体量上看简直是蛇吞象(长电科技在排名榜上压根看不到,新科金鹏是全球第四大封测企业),长电科技还是依靠了产业基金的协助才做到了收购。从经营业务来看,彼此都是封测类企业,而且都属于亚洲企业,这轮整合应该相对易于处理。长电的收购时机也是比较好的,随着SiP的普及化,封测类企业的市场越来越大,这股趋势在近年应该是不会变化的。通常来说,生产/代工型企业之间并购之后的融合会相对容易,就好比假如哪天富士康吞下广达,无非是换一批领导然后加班强度增大,大概率也不会有多大的波折。紫光收购展讯和锐迪科,整合成为紫光展锐。此前紫光旗下有源自晶源电子的紫光国芯,但是整合展讯与锐迪科,显然是为了布局“全覆盖”的产业巨头,说白了就是要打造一个中国的高通(当然我们首先要承认差距)。紫光的收购更多体现的是国家的发展方向,但是要整合这样的两个企业,并不是一件容易的事情。这样的整合阵痛在国外企业的并购中也是屡见不鲜的。早年间Renesas将自己的手机PA部门卖给Murata,我们就曾经预计Murata是想成为一家整合整个front-end卖解决方案的公司,但是此后的很长时间里,它家的PA和Filter部门依然是各打各的。当时Murata来Nokia推他们的解决方案,芬兰人就很不客气的在会上说:对于Renesas的PA和Murata的Filter,我们都已经采用过多年,但是在我们看来你们两家整合的成果实在不敢恭维。后来Qualcomm收购Atheros,原本认为是Qualcomm补强自家WLAN/BT的一举。结果是从MSM8974的整体解决方案,到MSM8996直接搞出来一个外挂WLAN基带,大家用了都说不好。。。回到紫光展锐的整合上,迄今为止未见大规模人才流失,反而进一步扩军(据我所知,当年诺基亚崩溃之时,不乏有高级技术人才加入展讯和锐迪科),而且出货量节节攀升——紫光应该可以给个高分。

对于体现国家意志的收购,因为有产业布局的背景在其中,而且大多是“能用钱搞定的事情”,在将来很长一段时间里依然是被看好的。而红色资本的另一种“买买买”,则是以产业基金的模式,典型的就是建广资本收购NXP功率半导体部门——其实这个故事还有后续:建广资本又拿出27.5亿美元,买下NXP的标准产品部门。所谓“标准产品”,多数都是诸如二极管、功率MOSFET此类早已标准化的分立器件。如果仔细看NXP的主页,在“德国”部分可以看到一些更详细的内容(原文是德文,召唤google翻译):http://www.nxp.com/about/about-nxp/worldwide-locations/nxp-in-deutschland/standard-products:GERMANY-STANDARD-PRODUCTS我摘录一段如下,关于汉堡的Fab:“Last year, about 70 billion individual components have left the Fab: Nearly a quarter of all diodes and transistors sold worldwide come from the Hamburg wafer factory.”——一个出产了全世界四分之一的二极管和三极管的Fab,对于缺技术缺产业的中国而言真的很难拒绝。通过这两笔收购,建广资本旗下已经有非常全面的分立模拟-射频产业,尤其大功率器件(无论是射频功率器件还是电源功率器件),整个布局略见雏形。建广资本对旗下半导体产业的进一步的整合,可能就会牵涉到对企业管理的深入。我曾经听到一些说法,建广打算从SMIC引入管理人员来管理RF Power部分(改名Ampleon),然而我对此却有一点担忧:SMIC作为代工型的Foundry,虽然业务属于半导体,但是却不见得适于移花接木于研发为主的Ampleon;就好比用富士康的人去管理华为(分别是各自业界的血汗工厂),八成也是管不来的,即便各自都是所在行业的翘楚。也许从某种意义上讲,产业基金收购高科技企业,不妨“控而不治”,让专业人做专业事,而基金作为财务投资者依然可以依靠企业发展带来的价值提升获得回报。作为国际并购市场上的新进者,中国的投资者和实业家们正在学习如何在成功收购企业之后更好的管理企业——我们也许应该静下心来读读史记上的一段话:“居马上得之,宁可以马上治之乎?且汤武逆取而以顺守之,文武并用,长久之术也。”